相続税の対策・相談、納税の不安解消、

投稿ナビゲーション

こんにちは、税理士の八谷です。本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えします。

1.法人版事業承継税制とは

そもそも、「法人版事業承継税制」 とは何かというと、後継者である相続人等が相続や贈与により、円滑化法の認定を受けている非上場会社の株式を、先代経営者から取得し、その会社を経営していく場合には、その後継者が納付すべき相続税や贈与税について、一定の要件のもと、その納税が猶予される。後継者の死亡等により、猶予されている相続税等の納付が、免除されるという制度 です。

例えば、お亡くなりになられた方の相続人が、配偶者とお子さん2人の場合には、「3,000万円+600万円×3人=4,800万円」までが、相続税がかからない財産となります。

このように、事業承継税制とは、亡くなられた方の財産にかかる相続税や、生前にもらった財産にかかる贈与税のうち「非上場株式等」の部分について、一定の要件の下、その納税を猶予するものです。

2.事業承継にはタイミングが重要!!

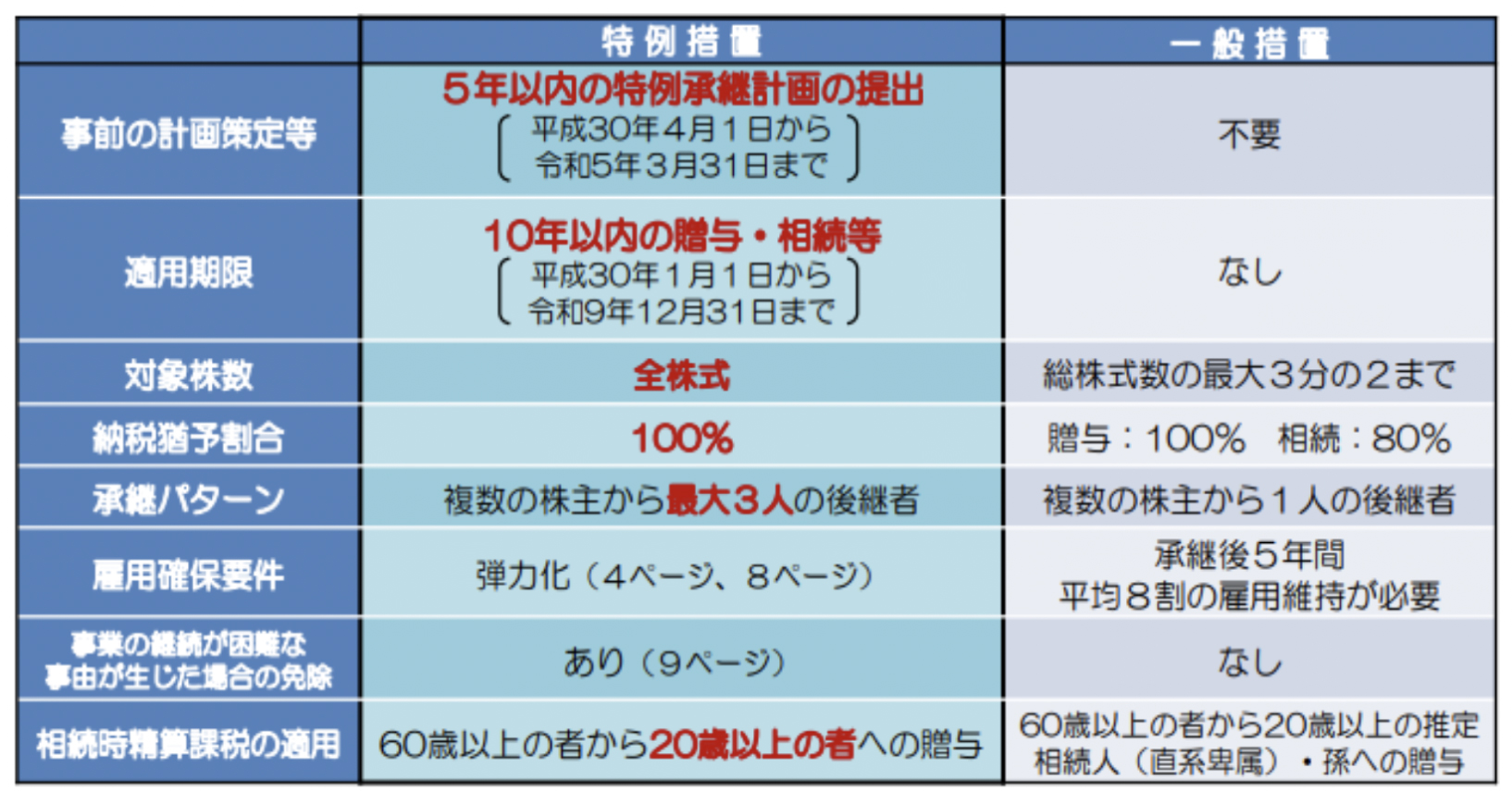

事業承継税制には、「一般措置」と「特例措置」の2つの制度 が存在します。「特例承継計画」を都道府県知事に提出し確認をうける必要 があるのですが、その特例承継計画の「提出期限」が、令和8年3月末までの期間に限られていること。事業承継にはタイミングが重要 です。

3.税の専門家(ブレーン)を活用!!

事業承継税制や事業承継に、ご興味やご関心を持たれた場合は、お気軽に八谷昌宏税理士事務所までご相談ください。

こんにちは、税理士の八谷です。本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えしています。

1. 事業承継とは

中小企業経営者の高齢化は深刻で、後継者不足により廃業したり、雇用や技術が失われる事による影響が懸念されています。世代交代等を契機とした成⻑を進めるため、 円滑な事業承継が重要な課題となります。① 親族内承継・・・現経営者の子供などの親族に承継させる方法② 役員・従業員承継・・・親族以外の社内へ承継させる方法③ M&Aなど社外への引き継ぎ・・・株式譲渡や事業譲渡といったM&Aにより承継する方法

2. 事業承継税制について

事業承継税制とは、非上場の企業において現経営者から後継者へ、円滑に事業承継が進むのを援助するための制度です。具体的には、『円滑化法』に基づく認定のもとで、会社や個人事業の後継者が取得した自社株式などの一定の資産について、相続税や贈与税の納税を猶予や免除を受けられる制度です。〇 特別措置・・・2018年の税制改正時に10年間の時限措置として開始した制度

※国税庁「非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし」より

3. 事業承継の流れ

〇 事業承継に向けての準備 まずは、会社の経営状況を確認しましょう。

4.事業承継税制のメリット、デメリット

事業承継税制の適用されれば、、相続税・贈与税の納付が猶予してもらえます。

5. まとめ

いかがでしたでしょうか?自社株の相続税評価額が高くて、将来の相続税が心配である、など悩みは多いですね。

こんにちは、税理士の八谷です。本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えしています。

1. そもそも確定申告とは

確定申告は1月1日~12月31日までに生じた全ての所得金額と、その所得金額に対する所得税や源泉された税金、予定納税で納めた税金を精算し、 申告期限までに確定申告書を提出する手続きです。2月16日~3月15日 、個人事業者の消費税の申告期限は3月31日 までとなっています。

2. オミクロン株の影響で申告期限はどうなるの?

3. 具体的な手続き方法は?

令和3年分の申告所得税、贈与税、個人事業者の消費税の確定申告については、簡易な方法で申告及び納付期限を延長することができます。(注) ただし、簡易な方法による延長は、令和4年1月以降に申告期限を迎える手続きが対象になっているため、それ以前に申告等の法定期限を迎えたものについては 『災害等による申告、納付等の期限延長申請書』に理由等を記載して提出する必要があります。

4. 申告所得税以外の税金はどうなるの?

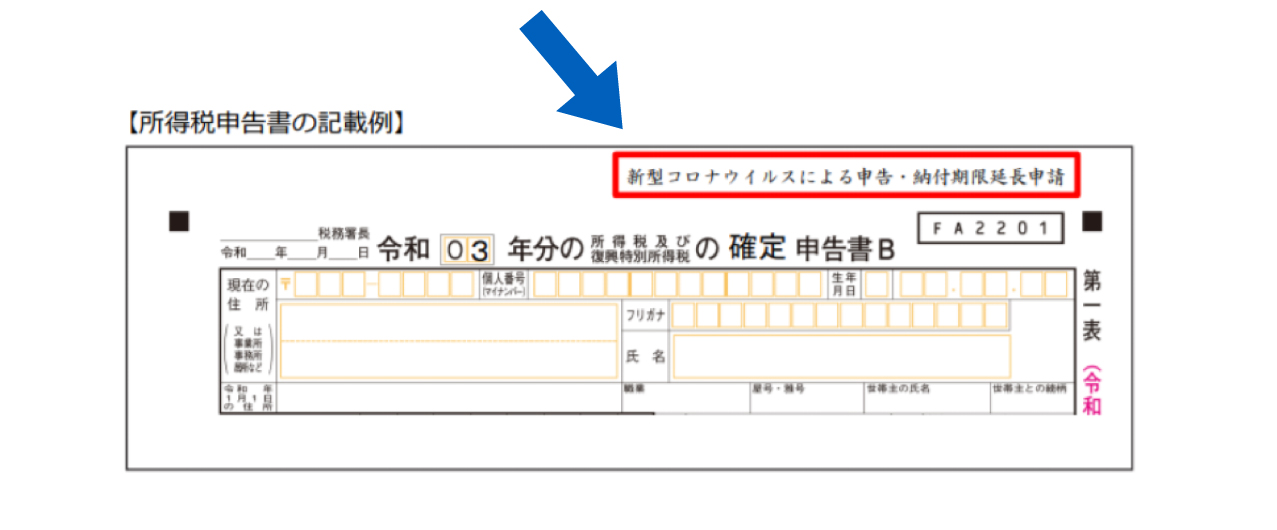

法人税や相続税についても、新型コロナ感染症の影響により申告や納付等が困難な場合は、申告所得税と同様です。申告書の余白に 「新型コロナウィルスによる申告・納付期限延長申請」と記載して提出する簡易な方法により延長が認められます。

5. まとめ

いかがでしたでしょうか?

こんにちは、税理士の八谷です。本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えしています。

相続が発生するとお葬式、遺産の整理や分割、相続税申告、納付、お墓・・・と本当に色々な事をしなければなりません。終わってホッとした、と 意外と忘れてしまう、後回しにして気付けば月日が経過している、というのが「相続登記」です。

1. 所有者不明の土地が北海道に匹敵する?!

国土交通省の調査によると、登記簿で所有者が分からない土地が20%を超える事が判明するなど、今まで放置されてきた 土地の多さが問題になっています。なんと所有者不明の原因の3分の2が相続登記の未登記、他には所有者の住所変更による未登記などだそうです。 このまま放置すると2040年には北海道の面積を超するという試算もあるそうです。

2. 未登記の場合のデメリット

相続登記を行わず放置された土地には、どのようなデメリットがあるのでしょうか?

1 所有者を探すのが大変!

2 土地を活用したい!と思った時に大変

もし、相続登記をせずに長年が経過した場合、2次相続などで相続人が樹形図のように広がり、ものすごい人数に増える場合もあります。その 場合でも、1人1人全員の戸籍謄本や印鑑証明、分割協議書などが必要となり、その作業は困難を極めます。

3. 相続登記が義務化に

このような問題を考慮し、2021年4月に相続登記を義務化する改正法案が可決され、2024年を目途に施行されることになりました。 では、この法改正でどのように変わるのでしょうか?① 相続人が、相続や遺贈で不動産を取得したことを知った日から3年以内に相続登記の申請しなければなりません。今までは相続登記をしなくても罰金等はありませんでしたが、これからは10万円以下の過料が課されます。② 所有者である個人の氏名、または法人の名称、住所(本店所在地)に変更があった場合は、その日から2年以内に変更登記をする事が義務化されます。これを怠ると5万円以下の過料が課されます。③ 相続しても売却が難しい土地、活用方法がない場合など、その所有権を放棄して土地を国庫へ帰属させることが可能になりました。これによって、固定資産税を納め続ける負担が軽減されます。

4. まとめ

いかがでしたでしょうか?

こんにちは、税理士の八谷です。本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えしています。

1. 相続財産に預貯金は含まれるのか

民法第896条によれば、「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。」とされています。

2. 預貯金の確認方法は?

被相続人がどこの金融機関にでどれだけ預貯金があるか、という確認は意外と難しいものです。最近は「終活(しゅうかつ)」と言って、生前に人生の総括を行い、色々準備される方も増えています。相続税の申告漏れにならないよう、生前に家族で話しをしておくのも1つの方法ですね◎

3. 名義預金とは?

被相続人名義の預貯金を確認する事は理解しやすいと思いますが、「自宅を探していたら、被相続人以外の名義(家族など)の通帳が出てきた」という場合も多々あります。これがいわゆる「名義預金」と呼ばれる物です。

4. 名義預金の判定ポイント!

一般的に財産の名義人=所有者と考えられますが、そうでは無い場合もあり、なかなか判定が難しいものです。この「名義預金」も相続財産ではなくその名義人(配偶者や子供、孫名義が多いので)のものと考え、相続税申告しない事も多々見受けられます。しかし!ここが税務調査でよく問題になるんです!1 その預貯金の原資が被相続人のものである2 その預金の管理、運用は被相続人が行っている3 過去にその預金が、その名義人に贈与された物ではない(その名義人も預金の存在を知らなかった等)

5. まとめ

いかがでしたでしょうか?

こんにちは、税理士の八谷です。本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えしています。

1. 新型コロナ感染症により申告期限は延長できるのか

相続税の申告期限は本来、「相続を知った日の翌日から10ヶ月以内」となっています。しかし、新型コロナ感染症の影響により、「新型コロナウィルスに感染した」「新型コロナウィルスの感染患者に濃厚接触した事実がある」「新型コロナウィルスに感染した場合、重症化の恐れがあるので、医師から外出を控えるよう指示を受けている」などで、申告手続きに必要な資料が集められない、相続人が集まって分割協議ができない、などの”やむを得ない理由”があると認められた場合は、相続税申告期限の延長が認められます。

2. 延長手続きはどうしたらいいの?

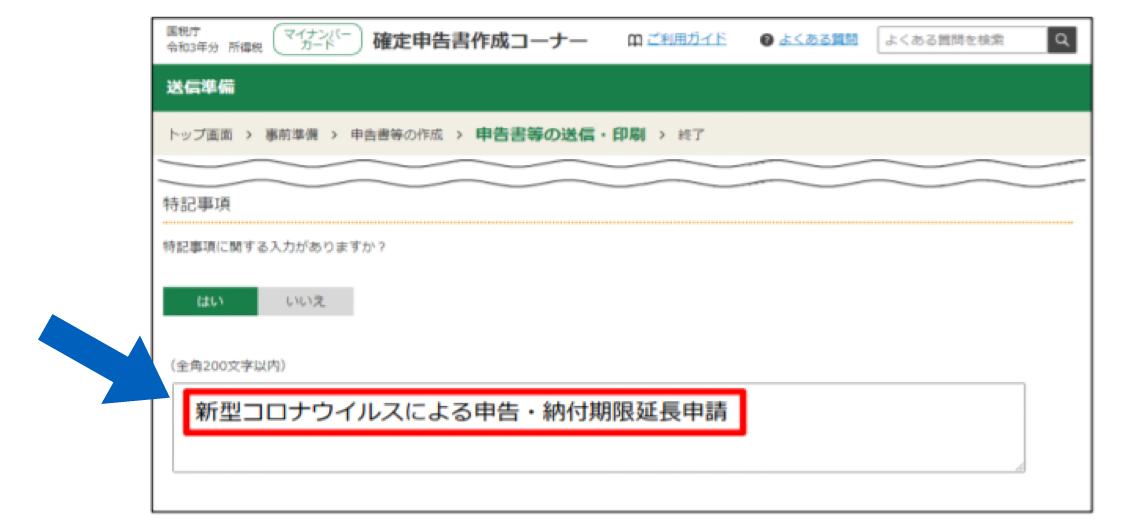

令和3年4月16日以降に延長申請を行う場合、改正がありました。それまでは、相続税申告書の右上に「新型コロナウイルスによる申告・納付期限延 記入すればよかったのですが、「災害による申告、納付当の期限延長申請書」を作成して提出しなければいけません。

3. いつまで延長されるの?

国税庁のホームページによれば、「型コロナウイルス感染症の影響により、期限内に申告・納付することができないと認められるやむを得ない理由がある場合には、所轄税務署長に申請し、その承認を受けることにより、その理由がやんだ日から2ヶ月以内の範囲 で個別指定による期限延長が認められる」とあります。

4. 納付はどうなるの?

期限延長が認められた場合、相続税申告書の提出した日が納付期限日となります。注意が必要なのは、申告書を提出した翌日以降に納付すると延滞税の課税対象となります。提出日と同日に納付するか、又は、準備が整っていれば、相続税申告書を提出する前に納付しても構いません。

5. まとめ

いかがでしたでしょうか?

こんにちは、税理士の八谷です。本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えしています。

1. 地方に住む親の家をどうするか

最近は地方の空き家率が高くなり、社会問題にもなっています。子供世代は都市部に就職し、結婚、自宅も購入する方も多いでしょう。そして、定年後に地方の実家に戻る、移り住む人が少ないようです。それぞれの生活スタイルや事情があるので致し方ありませんね。

2. 相続についての選択肢

地方にある実家や他の不動産を相続しても、住む予定がない、遠方でなかなか行けない、など維持管理が難しい方は「相続放棄」という方法もあります。 ただ、相続人の誰かが相続して管理してくれれば良いのですが、全員が放棄した場合は民法上は管理責任が残る場合もあるので注意が必要です。

3. 相続後の問題や活用方法

1 固定資産税

相続する場合はまず、相続税が課税されるかの検討が必要です。そして実際に相続した後は毎年、固定資産税がかかります。

2 不動産の劣化、景観の悪化

不動産、特に家屋は経過年月と共に老朽化します。台風で屋根が飛んだり、塀が倒壊したりする危険性も高くなります。また、お庭などは草木が茂ると隣に伸びたり、害虫が増えたりと近隣に迷惑がかかったりします。トラブルは避けたいですね。

3 犯罪にまきこまれるリスク

空き家が長く続くと、人がいないため犯罪の温床になるケースもあります。知らない人が侵入したり、放火される可能性もあります。

4 「特定空き家」に指定される

a. そのまま放置すれば倒壊など著しく危険な状態b. そのまま放置すれば著しく衛生上有害となる恐れがある状態c. 適切な管理が行われていない事により、著しく景観を損なっている状態d. その他周辺の生活環境の保全を図るために放置することが不適切である状態

4. 空き家問題の解決法

1 賃貸物件として活用する

もし、借り手が見つかれば、収益も生まれ、維持管理費の負担も軽減されます。

2 売却する

遺産に現金預貯金が少なく、不動産ばかりで相続税が支払えない、というケースの場合、売却するという選択をされる方も多いです。 相続財産を相続税支払いの為など相続発生から一定期間の間に売却し、譲渡益が出た場合は、譲渡所得税に関して特別な計算方法がありますので、相続税のみならず、譲渡所得税まで幅広く当税理士事務所にご相談下さい。

3 空き家バンクに登録する

空き家バンクとは、、空き家を売りたい人が登録し、空き家バンクを介して自治体が購入希望者に、空き家情報を提供する自治体のサービスです。

5. まとめ

いかがでしたでしょうか?

こんにちは、税理士の八谷です。本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えしています。

1. 結婚式の費用って、いったいどのくらい?!

結婚式は式場や招待するゲストの人数、提供するお料理によって差が大きいところですが、平均的に見積もられている 結婚式の費用は約5万円×ゲストの人数と言われています。60名のゲストをお招きした場合は約300万円となる計算です。 しかも、結婚となると式のみならず、指輪、結納、また新婚旅行なども考えなくてはなりません。

2. 結婚費用を援助してもらうと贈与税?

結婚費用に関しては、よくご両親や祖父母の方が援助する事が多いようです。

3. 1000万円が非課税!結婚・子育て資金の贈与特例

父母や祖父母など直系尊属から結婚、子育て資金に充てるための援助はある一定の要件を満たせば1000万円まで非課税となります。

1 特例が適用できる要件は?

・ 受贈者(もらう人)は20歳以上50歳未満であること

・ 受贈者の、贈与を受ける年の前年の合計所得金額が1,000万円を超えていないこと・ 令和5年3月31日までに一定の贈与手続きを行うこと

2 非課税になる費用は?

・ 挙式費用、衣装代等の婚礼(結婚披露)のための費用(婚姻の日の1年前の日以後に支払われるもの)・ 家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの)

3 特例を受ける手続きは?

金融機関等との一定の契約に基づき、受贈者の直系尊属(父母や祖父母など。以下「贈与者」といいます。)からa. 信託受益権を付与された場合b. 書面による贈与により取得した金銭を銀行等に預入をした場合c. 書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合

4 特例を受ける注意点は?

・ 契約期間中に贈与者が死亡した場合には、死亡日における贈与額から結婚のために引き出した金銭の残額管理残高)を、贈与者から相続等により取得したものとみなされます。・ 受贈者が50歳に達することなどにより、結婚・子育て資金口座に係る契約が終了した場合には、その残額はその契約終了時に 贈与があったこととされます。

3. まとめ

いかがでしたでしょうか?この特例を利用すれば、結婚資金に関する心配事を少しでも軽くできますよね。次回は、引き続きこの特例の「子育て資金」に関する内容となります。

こんにちは、税理士の八谷です。本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えしています。

1.教育資金贈贈与の特例とは

不安を解消!!お子様やお孫さんの教育資金は贈与税の特例を

2. 2021年4月以降の改正点

① 教育資金管理契約の途中で贈与者が死亡した場合

《従来の特例》 教育資金の贈与を受けた日から3年以内に贈与者が亡くなった場合、 贈与された資金(信託口座)の死亡日の残高が相続税の対象となっていました。《改正後の特例》 贈与者の死亡までの年数に関わらず、 贈与された資金(信託口座)の死亡日の残高が相続税の対象となります。

② 2割加算の対象へ

《従来の特例》 ならない。 《改正後の特例》 なります。

3.まとめ

以上のように、お子様やお孫さんにとっても、とても有意義な贈与の特例の1つです。相続税の節税になるメリットもありますが、注意も必要です。

こんにちは、税理士の八谷です。本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えしています。

健康で仕事に趣味に充実した生活を送っていると、実感がわかない相続税ですが、意外と突然ふりかかってくるものです…

八谷昌宏税理士事務所では、各ご家庭の御事情を丁寧に検討しています。お気軽にご相談下さい。

1.贈与税の計算と基礎控除

贈与税の計算は、その年の1月1日から12月31日までに贈与により受け取った財産を合計します。

2.贈与税の基礎控除で相続税を節税?!

相続財産が少なくなれば、当然に相続税は安くなります。色々を対策がありますが、この贈与税の基礎控除に注目してみましょう。

① こつこつと毎年贈与する

1年で110万円が無税です。例えば、推定相続人の方などに毎年110万円の現金・預貯金を10年間にわたり贈与した場合、合計すると1,100万円が無税で譲れるわけです。

② 一気に贈与したい

1年で110万贈与が無税ですから、例えば1年の間に子供さん、お孫さん、子供の配偶者など大人数の方に現金・預貯金を贈与するという方法もあります。

③ ①と②の相乗効果

お気づきになった方もおられるかも、ですが…

3.贈与の際に注意すべき点

贈与税の基礎控除額110万円を考慮して贈与しても、税務調査で贈与自体が認められなかったり、計算が違った!なんて事も起こる場合がありますので、要注意です!

① 贈与を受けた人が、他に人からも財産をもらっていたパターン

1.で書いたように、贈与税の計算はまず、1年間に贈与により受け取った財産の『合計』が対象になります。

② 税務署に、贈与と認められないと判断されるパターン

結論から申し上げますと、歴年110万円ずつ贈与により受け取った事が証明できない場合です。

4.まとめ

以上のように、暦年贈与を行う事は有意義な相続税の節税対策の1つです。ですが、やり方に注意をしないといけません。

06-6809-6877

06-6809-6877