月別アーカイブ: 2022年10月

こんにちは、税理士の八谷です。本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えしています。

現在、日本では中小企業経営者の高齢化が進んでおり、その上、後継者不在率が2020年には65%超え(帝国データバンクの調査による)という深刻な状況です。

後継者のいないまま経営者が引退する年齢になった時・・・これでは大切な会社の存続も危ういですね。

そこで今回は、法人の事業承継について、お話したいと思います。

1. 事業承継とは

中小企業経営者の高齢化は深刻で、後継者不足により廃業したり、雇用や技術が失われる事による影響が懸念されています。世代交代等を契機とした成⻑を進めるため、 円滑な事業承継が重要な課題となります。

中小企業庁が策定した事業承継ガイドラインでは、事業承継を3つの分類しています。

① 親族内承継・・・現経営者の子供などの親族に承継させる方法

② 役員・従業員承継・・・親族以外の社内へ承継させる方法

③ M&Aなど社外への引き継ぎ・・・株式譲渡や事業譲渡といったM&Aにより承継する方法

後継者がいないまま、高齢で引退を迎える経営者の法人は廃業することも多く、こうした状況が進行すると中小企業は減少してしまい、経済への打撃は大きいでしょう。 そこで政府は、税制面で事業承継を支援をするため、2008年に事業承継税制を創設しました。

2. 事業承継税制について

事業承継税制とは、非上場の企業において現経営者から後継者へ、円滑に事業承継が進むのを援助するための制度です。具体的には、『円滑化法』に基づく認定のもとで、会社や個人事業の後継者が取得した自社株式などの一定の資産について、相続税や贈与税の納税を猶予や免除を受けられる制度です。

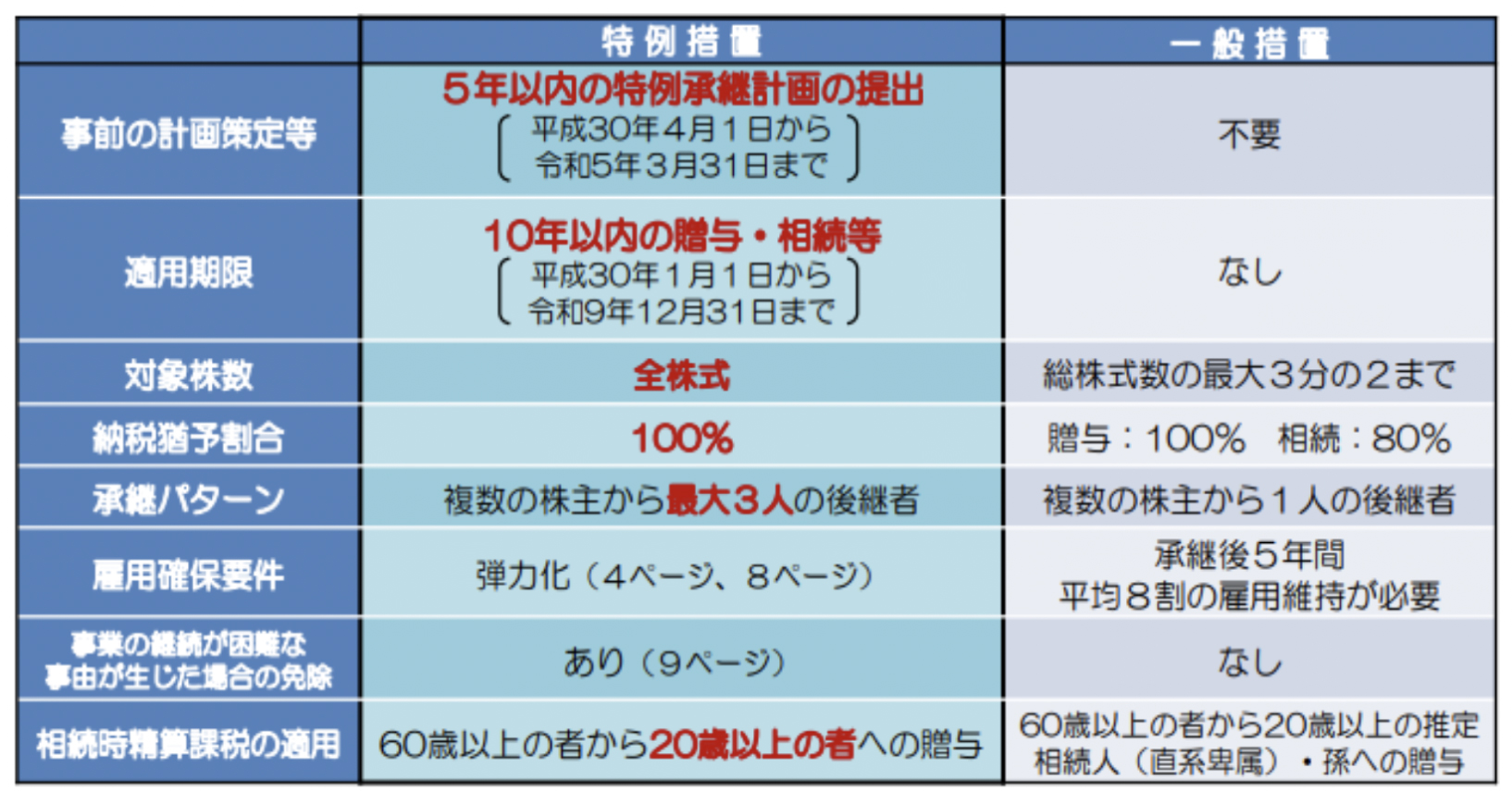

事業承継税制には、一般措置と特例措置の2つの制度が存在します

〇 一般措置・・・2009年から始まった制度

〇 特別措置・・・2018年の税制改正時に10年間の時限措置として開始した制度

※国税庁「非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし」より

※特例措置の承継計画の提出期限は1年延期されています。

3. 事業承継の流れ

〇 事業承継に向けての準備 まずは、会社の経営状況を確認しましょう。

具体的には会社の資産や負債、そして重要なのは自社株式の価値(株式の評価額)などを整理しましょう。 自社株式の評価額は税金の専門知識が必要ですので、税理士にご相談下さい。

〇 後継者を選ぶ

〇 事業承継計画書を作成する

〇 都道府県知事の円滑化法の認定を受ける

4.事業承継税制のメリット、デメリット

事業承継税制の適用されれば、、相続税・贈与税の納付が猶予してもらえます。

2019年の経済産業省による「中小企業・小規模事業者向け 事業承継の集中支援について」によれば、平成30年改正以前は年間約400件程度でしたが、 年間約6,000件の申請に数字が跳ね上がったそうです。これは、事業承継税制の適用を受けたほうがメリッが大きいと考える会社が多いという事でしょう。

デメリットとしては、会社の経営状況が変化し、適用要件を満たせなくなった時に起こります。事業承継税制の適用を受けていても、相続税・贈与税はあくまでも『猶予』されているだけです。要件を満たさなくなれば、猶予措置は取り消され、税金を納めなければなりません。

しかも猶予されていた期間の利子税も発生します。

5. まとめ

いかがでしたでしょうか?自社株の相続税評価額が高くて、将来の相続税が心配である、など悩みは多いですね。

事業承継には、相続・贈与などの問題が大きく関係してきます。制度や要件が複雑であるため、顧問税理士などからアドバイスを受けながら進めていきましょう。

八谷昌宏税理士事務所では親身になって丁寧にご相談をお受けしています。

新型コロナ感染や自宅待機に関しての個人情報も大切に取り扱います。何かと専門的知識も必要になりますので、お気軽に当事務所にご相談下さい。