月別アーカイブ: 2020年6月

こんにちは、税理士の八谷です。

本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えしています。

相続が発生した場合、遺産をどうやって確認するのか、どんな書類を集めれば良いのか、色々と悩ましいものです。

今回は相続税の申告のために必要な書類や参考となる資料等について少しまとめてみました。

専門用語が並ぶ書類なども多いため、不安に思う事があれば、お気軽に八谷昌宏税理士事務所にご相談下さい。

【目次】

1.まずは相続人の確認

①亡くなった方の戸籍謄本

②相続人全員の現在の戸籍謄本

③H30年度税制改正により新しい書類!図形式の「法定相続情報一覧図の写し」

a.法定相続情報一覧図とは?

b.どうやって交付を受けるの?

1.本人確認に関する書類

①番号確認書類

②身元確認書類

3.まとめ

1.まずは相続人の確認

遺産を分割して、名義変更するためには「相続人」が誰なのかを確認することが重要です。

相続税の計算、金融機関や不動産の名義変更等にも相続人全員の合意があることを確認されます。

後に新たな相続人が判明し、せっかくまとまった分割のやり直し、新たなトラブルなどが起こる場合もありますので、下記の書類等を丁寧に確認する必要があります。

①亡くなった方(以後、「被相続人」とします)の戸籍謄本

戸籍謄本にも種類があります。今回は被相続人の出生から亡くなるまでの連続した戸籍謄本を揃えましょう。

被相続人の配偶者、子、被相続人より先になくなった子、先妻の子、子がいない場合は被相続人の父母や祖父母、兄弟姉妹まで相続人であるかの確認が必要です。

②相続人全員の現在の戸籍謄本

※戸籍謄本は本籍地の市町村役場で取得できます。

遠方で行けない場合などは手数料を郵便小為替を発行してもらい、切手を貼った返信用封筒を用意して申請すれば(手続きは市町村によって異なります)、郵送で取り寄せる事も可能です。

税理士は職権で取り寄せできますので、お早めにご相談下さい。

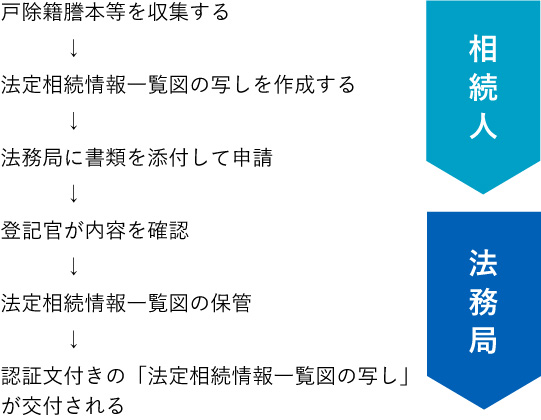

③図形式の「法定相続情報一覧図の写し」(子の続柄が実子か養子のいずれであるかが分かるように記載されたもの)

a.法定相続情報一覧図とは?

①や②の書類で相続人の確認を行いますが、平成29年5月から法務局で法定相続人が誰であるかを証明し、発行してもらえる証明書「法定相続情報一覧図の写し」ができました。

法定相続情報一覧図とは、亡くなった方の法定相続人を親族関係図にまとめて記載したものです。

これを法務局に申請し、認証を受ければ公的な証明書として使用でき、無料で交付を受けられます。

不動産や銀行など相続手続きごとに戸籍謄本等を用意して提出しなければいけませんが、これがあれば、戸籍謄本等を何回も用意しなくてもよくなります。戸籍謄本を取得するための手数料もけっこう負担が大きいんです…

b.どうやって交付を受けるの?

この証明書は、相続人が被相続人の本籍地、住所地、相続人の住所地、被相続人名義の不動産の所在地のいずれかを管轄する法務局に申請するものです。

申請のための作業は下記のようになります。

※これらの手続きは税理士が代理をする事ができますので、お気軽にご相談下さい。

2.本人確認に関する書類

相続税申告書には相続人のマイナンバーを記載します。

そして税務署に提出する際には本人確認を行うため、下記の①②の書類を提示したり、添付する必要があります。

①番号確認書類

マイナンバー12桁を確認できる書類が必要です。

例えばマイナンバーカード(個人番号カード)の裏面の写しや通知カードの写し、マイナンバーの記載がある住民票などがあります。

②身元確認書類

申告書に記載されたマイナンバーの持ち主である事が確認できる書類が必要です。

例えばマイナンバーカード(個人番号カード)の表面の写しや運転免許証の写し、パスポートの写しなどをご用意下さい。

3.まとめ

今回はまず第一段階で必要な書類をまとめてみました。しかし、財産の確認ためにも色々と準備しなければなりません。

次回はとても重要な、遺産の確認に関する書類についてお話したいと思います。

相続税の申告書には提出の期限がありますので、ご注意下さい。

(参考:https://zei-yatani.com/topics/sinkoku_schedule/)

本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えしています。

今回は、相続の開始(亡くなられた日)から相続税申告・納税までの、手続きの流れを分かりやすく解説したいと思います。

相続税申告は亡くなられてから10ヶ月と日にちがあるように思われがちですが、実はいろいろな手続きが必要で、意外と10ヶ月では厳しい場合も多いんです!

相続人の確定、遺産の評価、遺産分割など税理士によって相続税額が異なることも多々あります。

お気軽に八谷昌宏税理士事務所にご相談下さい。

【目次】

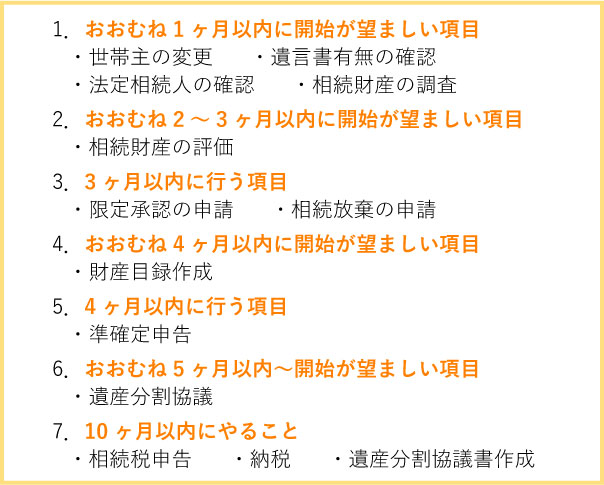

1.相続開始の後3ヶ月以内にやるべき事

a.相続が開始したらまず…

b.お通夜、葬儀の際の注意点

c.相続人や相続財産の確認

2.相続開始の後4ヶ月以内やるべき事

3.相続開始の後10ヶ月以内やるべき事

a.財産目録の作成

b.遺産分割協議書の作成

c.相続税の申告と納税

1.相続開始の後3ヶ月以内にやるべき事

a.相続が開始したらまず…

とても悲しいお気持ちでしょうが、亡くなられてから色々な手続きが必要です。

7日以内に死亡届を市区町村役場に提出しなければなりません。

医師が作成する死亡診断書と一体になっていますので、必要事項を記入し提出しましょう。

b.お通夜、葬儀の際の注意点

死亡届を提出し、お通夜や葬儀、お墓やお仏壇の購入など様々な祭祀の用意が必要です。

お忙しいと思いますが、後に相続税の控除対象になる費用もありますので、領収書や費用の金額は可能な限り保管やメモしておきましょう。

c.相続人や相続財産の確認

葬儀や法要が落ちついたら、戸籍などで法定相続人を確認しましょう。そして亡くなられた方(被相続人)の遺言書の有無も確認が大切です。

お近くの公証役場に尋ねたり、自宅などを探してみて下さい。

次になるべく早く財産や債務の内容を評価してみましょう。

なぜなら負の財産が多い場合等の相続放棄や限定承認の手続きは、3ヶ月以内に家庭裁判所に申請する必要があるからです。

2.相続開始の後4ヶ月以内にやるべき事

被相続人が亡くなられた年の1月1日から亡くなられた日までの一定の収入があれば、「準確定申告」が必要な場合があります。

準確定申告は亡くなられた日から4ヶ月以内に申告と納税などの手続きが必要です。

3.相続開始の後10ヶ月以内にやるべき事

a.財産目録の作成

相続税を計算する上でも、遺産分割の相談をするにも、相続財産を確認して評価する事は非常に大事です。

・不動産に関しては権利書や登記事項証明書、固定資産税評価証明書の他、測量図なども確認しましょう。

・預貯金に関しては、銀行へ残高証明書の発行を依頼したり、過去の銀行取引がわかるもの(古い通帳等)があると参考になります。

・生命保険の契約があれば、保険金の受け取り手続きも必要です。

・被相続人の借入金、未払金などの負の財産も確認しましょう。

相続税の対象となる財産項目は多岐にわたり、その評価も専門的な知識が必要な場合が多いため、早めに専門家(税理士)にご相談される事をおすすすめします。

b.遺産分割協議書の作成

遺言書があれば、その内容に従い遺産を分けますが、遺言書が無い場合は相続人全員で遺産の分け方を協議して決めます。

協議の結果は「遺産分割協議書」を作成します。相続税の特例によってはその写しと印鑑証明を相続税申告書に添付しなければなりません。

c.相続税の申告と納税

相続税の申告及び納付期限は、被相続人が亡くなられたことを知った日の翌日からから10ヶ月以内に行うことになっています。

申告書の作成の他に納税資金など、ご心配な点があれば、利子税はかかりますが分割払い等もできますので、お気軽にご相談下さい。

現在(R2.6月)は新型コロナ感染症の影響で期限延長が認められています。

(※参照 新型コロナ感染症でどうなる?!【相続税】 https://zei-yatani.com/topics/corona_souzoku/ )

本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えしています。

新型コロナウィルス感染症により、状況は刻々と変化しています。

まだ事例も少なく、判断に迷う事があれば、お気軽に八谷昌宏税理士事務所にご相談下さい。

新型コロナウィルスの影響により、相続税の申告・納付期限の個別延長について国税庁から発表がありました。(令和2年4月14日付)

今回はその情報をもとに相続税の申告期限や納付期限の基本から延長の手続き方法まで、分かりやすくまとめてみました。

【目次】

1.相続税の申告期限について

a.申告及び納付の基本的な期限

b.こんな例外に要注意!

2.新型コロナウィルス感染症による申告期限の延長について

a.”やむを得ない理由”とは?

b.手続きはどうするの?

c.申告期限はいつになるの?

3.関連情報

1.相続税の申告期限について

a.申告及び納付の基本的な期限

相続税の申告及び納付期限は、被相続人が亡くなられたことを知った日の翌日からから10ヶ月以内に行うことになっています。

《例》2月1日に亡くなられた場合 … 12月1日

b.こんな例外に要注意!

亡くなられた日の翌日から10ヶ月後が土曜日、日曜日、祝日などの場合

その翌日となる平日が申告期限となります。

戸籍上の死亡日と「亡くなったことを知った日」が異なる場合

例え被相続人の配偶者や子であっても、何かの事情で亡くなられたことを知らない場合もあります。

長期にわたり交流が無い、後妻さんが先妻さんの子に連絡をしていない等の事例は現実に起こっています。

その場合は、死亡日ではなく、死亡を知った日の翌日から10ヶ月後が申告期限日となります。

《例》戸籍上の死亡日 : 令和2年1月6日

死亡を知った日 : 令和2年2月1日

申告期限日 : 令和2年12月1日

(注)亡くなった事を知った日を確認できる書類等があれば、保管しておきましょう。

死亡日が特定できない場合

海や山での事故、孤独死など死亡日が特定できない場合は戸籍上「令和○年○月○日頃から△日までの間」「令和○年○月」と記載されるようです。その場合は推定日の最終日と考えられます。

《例》令和2年1月6日頃から10日までの間

……相続開始の日 令和2年1月10日

相続税の申告期限 令和2年11月10日

令和2年1月

……相続開始の日 令和2年1月31日

相続開始の日 令和2年11月30日

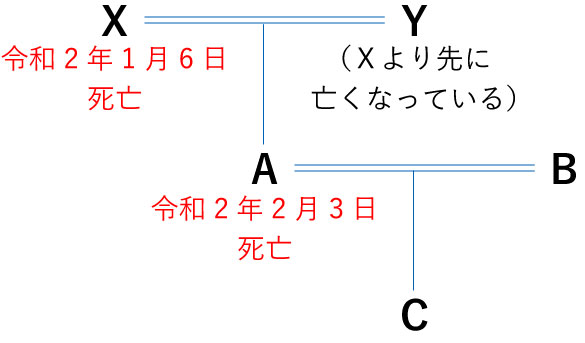

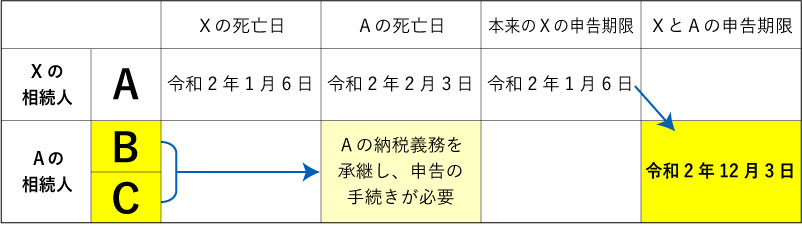

相続が相次いで発生した場合

Xが亡くなり、その財産を相続する前に子Aも相次いで亡くなってしまった、というケースがあります。

このように相続が2回以上重なった場合、「数次相続」と呼ばれます。

この場合BとCは、XとAの2回分の相続税税申告が必要となります。

そして相続税の申告期限は次の通りになりますので、ご注意下さい。

祖父の相続税申告

つまり、Xの相続税申告書とAの相続税申告書はB、Cが令和2年12月3日までに提出しないといけません。

2.新型コロナウィルス感染症による申告期限の延長について

令和2年4月国税庁から「相続税の申告・納付期限に係る個別指定による期限延長手続きに関するFAQ」がリリースされました。

その内容は、「新型コロナウィルス感染症の影響により、相続人等が期限までに申告・納付ができない“やむを得ない理由”がある場合には、個別に申請する事により期限の個別延長が認めらる」という事でした。

a.“やむを得ない理由”とは?

相続人等が下記のような状況により申告が困難な場合が該当します。

・相続人等が新型コロナウィルス感染症に感染した場合

・体調不良により外出を控えている場合

・平日の在宅勤務を要請している自治体にお住まいの場合

・感染拡大により外出を控えている場合

《注意》個別の申請により延長されるため、申請を行った方以外の相続人等は延長されません。

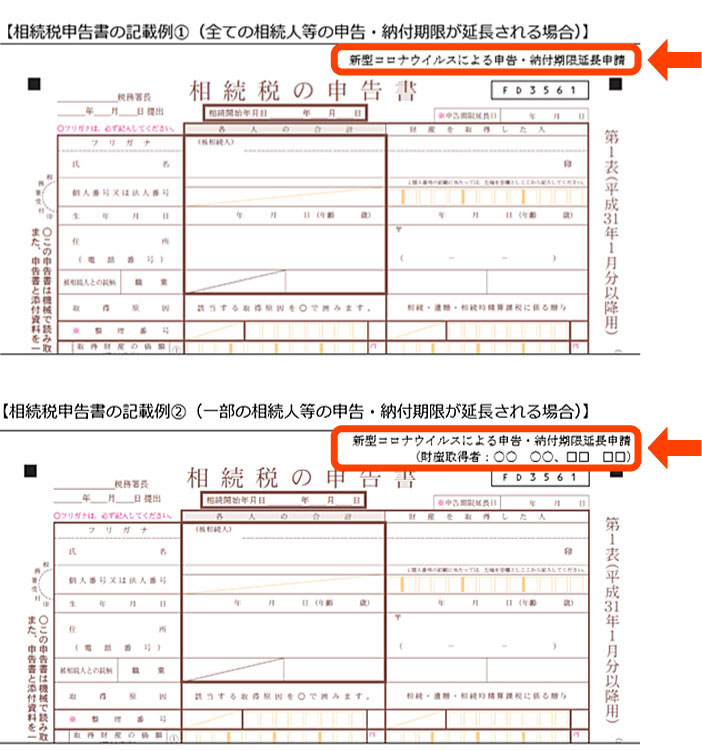

b.手続きはどうするの?

延長申請は、相続税申告書の余白に下記のように記入します。

c.申告期限はいつになるの?

では、延長が認められた場合は申告・納付の期限はいつになるのでしょう。

国税庁によると「申告・納付ができないやむを得ない理由がやんだ日から2ヶ月以内の日」とされています。

実際には2ヶ月で相続税申告書を完成させることは困難ですので、できる範囲での準備はしておいた方が良いと思います。

新型コロナの影響がなくなれば申告書に必要事項を記入し、添付書類等を揃えて提出しましょう。

申告書を提出した日が、申告及び納付期限となります。