本当の意味での相続税のエキスパートとして、相続税申告のお悩み、疑問のヒントをお伝えしています。

新型コロナウィルス感染症により、状況は刻々と変化しています。

まだ事例も少なく、判断に迷う事があれば、お気軽に八谷昌宏税理士事務所にご相談下さい。

新型コロナウィルスの影響により、相続税の申告・納付期限の個別延長について国税庁から発表がありました。(令和2年4月14日付)

今回はその情報をもとに相続税の申告期限や納付期限の基本から延長の手続き方法まで、分かりやすくまとめてみました。

【目次】

1.相続税の申告期限について

a.申告及び納付の基本的な期限

b.こんな例外に要注意!

2.新型コロナウィルス感染症による申告期限の延長について

a.”やむを得ない理由”とは?

b.手続きはどうするの?

c.申告期限はいつになるの?

3.関連情報

1.相続税の申告期限について

a.申告及び納付の基本的な期限

相続税の申告及び納付期限は、被相続人が亡くなられたことを知った日の翌日からから10ヶ月以内に行うことになっています。

《例》2月1日に亡くなられた場合 … 12月1日

b.こんな例外に要注意!

亡くなられた日の翌日から10ヶ月後が土曜日、日曜日、祝日などの場合

その翌日となる平日が申告期限となります。

戸籍上の死亡日と「亡くなったことを知った日」が異なる場合

例え被相続人の配偶者や子であっても、何かの事情で亡くなられたことを知らない場合もあります。

長期にわたり交流が無い、後妻さんが先妻さんの子に連絡をしていない等の事例は現実に起こっています。

その場合は、死亡日ではなく、死亡を知った日の翌日から10ヶ月後が申告期限日となります。

《例》戸籍上の死亡日 : 令和2年1月6日

死亡を知った日 : 令和2年2月1日

申告期限日 : 令和2年12月1日

(注)亡くなった事を知った日を確認できる書類等があれば、保管しておきましょう。

死亡日が特定できない場合

海や山での事故、孤独死など死亡日が特定できない場合は戸籍上「令和○年○月○日頃から△日までの間」「令和○年○月」と記載されるようです。その場合は推定日の最終日と考えられます。

《例》令和2年1月6日頃から10日までの間

……相続開始の日 令和2年1月10日

相続税の申告期限 令和2年11月10日

令和2年1月

……相続開始の日 令和2年1月31日

相続開始の日 令和2年11月30日

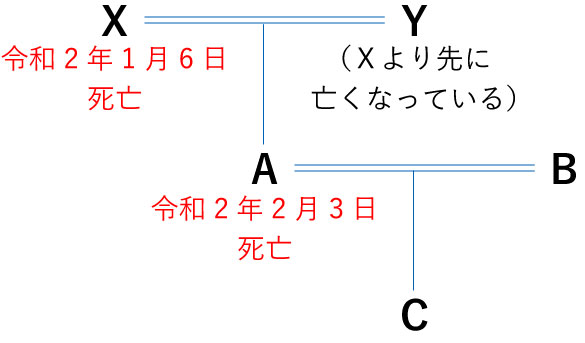

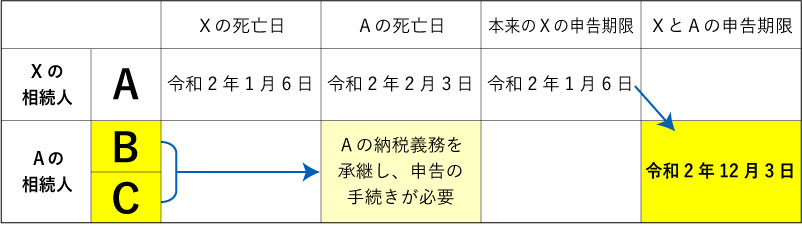

相続が相次いで発生した場合

Xが亡くなり、その財産を相続する前に子Aも相次いで亡くなってしまった、というケースがあります。

このように相続が2回以上重なった場合、「数次相続」と呼ばれます。

この場合BとCは、XとAの2回分の相続税税申告が必要となります。

そして相続税の申告期限は次の通りになりますので、ご注意下さい。

祖父の相続税申告

つまり、Xの相続税申告書とAの相続税申告書はB、Cが令和2年12月3日までに提出しないといけません。

2.新型コロナウィルス感染症による申告期限の延長について

令和2年4月国税庁から「相続税の申告・納付期限に係る個別指定による期限延長手続きに関するFAQ」がリリースされました。

その内容は、「新型コロナウィルス感染症の影響により、相続人等が期限までに申告・納付ができない“やむを得ない理由”がある場合には、個別に申請する事により期限の個別延長が認めらる」という事でした。

a.“やむを得ない理由”とは?

相続人等が下記のような状況により申告が困難な場合が該当します。

・相続人等が新型コロナウィルス感染症に感染した場合

・体調不良により外出を控えている場合

・平日の在宅勤務を要請している自治体にお住まいの場合

・感染拡大により外出を控えている場合

《注意》個別の申請により延長されるため、申請を行った方以外の相続人等は延長されません。

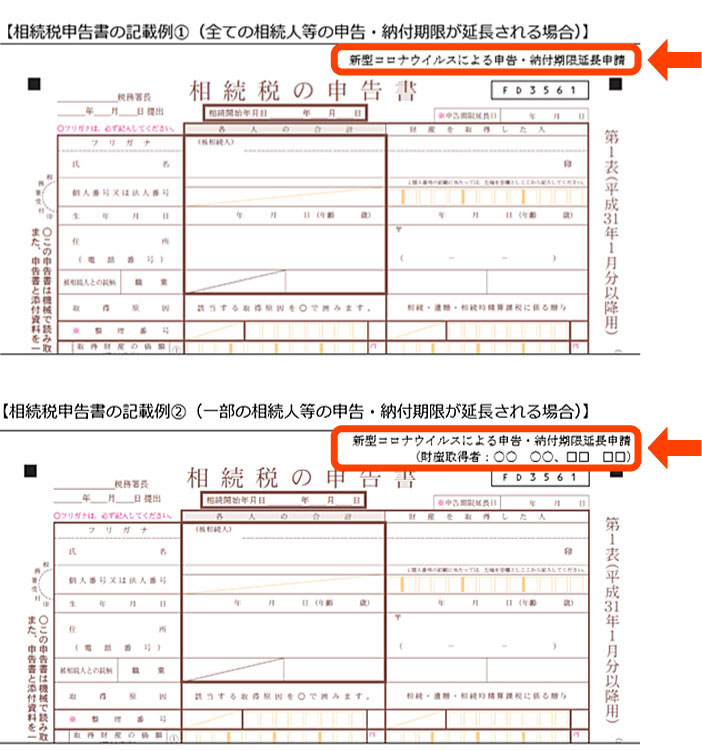

b.手続きはどうするの?

延長申請は、相続税申告書の余白に下記のように記入します。

c.申告期限はいつになるの?

では、延長が認められた場合は申告・納付の期限はいつになるのでしょう。

国税庁によると「申告・納付ができないやむを得ない理由がやんだ日から2ヶ月以内の日」とされています。

実際には2ヶ月で相続税申告書を完成させることは困難ですので、できる範囲での準備はしておいた方が良いと思います。

新型コロナの影響がなくなれば申告書に必要事項を記入し、添付書類等を揃えて提出しましょう。

申告書を提出した日が、申告及び納付期限となります。